時間管理

2025.8.19

目次

事業を営むうえで、どれだけ売上を伸ばしても、出ていくお金が多ければ結局手元には残りません。だからこそ、費用をいかにコントロールするかは、事業者にとって極めて重要なスキルとなります。費用の管理は、ただの経理作業や節約意識にとどまるものではなく、事業の生死を左右する経営の根幹です。

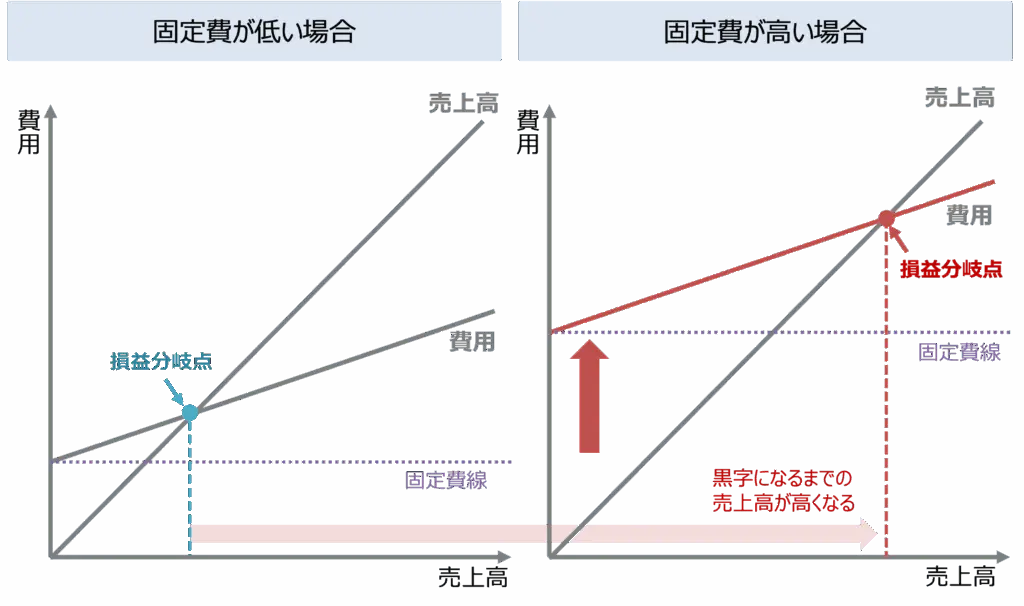

費用には大きく分けて固定費と変動費があります。とくに注意が必要なのが「固定費」です。経営管理の1つとして、損益分岐点という考え方があります。赤字と黒字の境目となる「利益を出すための最低限の売上」という意味です。そして、この損益分岐点の位置が定まる上でとても重要になるのが、固定費の金額です。

売上はゼロから始まって、営業活動をすればした分だけ増えていきます。一方で、支出費用は固定費と変動費の合計です。固定費は売上ゼロの状態でも必ず発生します。たとえば、飲食店でいえば家賃や水道光熱費がこれにあたります。コロナ禍で営業自粛を強いられた際も、たとえ店を開けられなくても家賃は支払わなければならず、事業存続を迫られることになったというのが最たる例です。

変動費とは、売上が増えていくと比例して増える費用です。たとえば、原材料費やアルバイトの時給などが変動費に該当します。売上が伸びれば増えますが、売上がゼロなら変動費は発生しません。

売上が一定の水準を超えると、ようやく赤字から黒字へと転じます。このポイントを損益分岐点と呼びます。固定費が高くなればなるほど、この損益分岐点も高くなり、事業が黒字化するためにはより多くの売上を上げなければならなくなります。言い換えれば、固定費を下げることができれば、同じ売上でも手元に残る利益が格段に増えるのです。

事業の収益性を高め、所得を増やしたいと考えるなら、まず最初に注目すべきは固定費の削減です。どれだけ売上を伸ばしても、固定費が高ければ利益は圧迫されます。ところが実際には、「何が固定費で、何が変動費なのか」その認識が不明瞭なケースも多く見受けられます。自分のビジネスの中で、それぞれどの項目が固定費なのか、どの部分が変動費なのかを一度しっかりと分析してみることをおすすめします。

固定費の一覧や、仕事の中でそれに該当する費用を具体的に書き出してみるだけでも、自分が「いくら稼げば黒字になるのか」が見えてきます。この分析を通じて、費用をコントロールする重要性と現実的な数値目標を明確にすることができます。

会社の規模が大きくなるほど、固定費も自然と増加していきます。例えば、私の会社では創業直後は損益分岐点が300〜400万円程度でした。しかし、事業が大きくなるにつれて、現在は1500万円程度に膨らんでいます。なので、私の会社は最低でも1500万円の売上が必要ということになります。

事業を続ける上で、この損益分岐点を「自分で分かる」状態にしておくことは非常に重要です。毎月、毎年どれだけの売上を上げれば経営が成り立つのか、その根拠となる数字を持っている経営者とそうでない経営者とでは、事業の持続力に大きな差が生まれます。

費用というと家賃や人件費などに目が行きがちですが、実は自分自身の労働時間も大きなコストです。どんなに一生懸命働いていても、その時間が「売上や事業の成果に直結する仕事」でなければ、費用対効果の観点では無駄なコストになってしまうことさえあります。

事業の現場では、届け出の手続きや帳簿の記帳、細かな事務作業など、直接お金を生むわけではない仕事も数多くあります。もちろん、これらの作業をやらないわけにはいきません。

しかし、実務として「請求書が書ける仕事」、すなわち売上につながる仕事にできる限り多くの時間を使い、「請求書が書けない仕事」にできる限り時間を使わないよう意識することが大切です。

同じ事業活動をしていても、利益が出る人と出ない人の違いは「自分の時間の使い方」に大きく起因しています。売上に直接結びつく活動に1分1秒でも多く時間を投じること。それが、所得を増やすために欠かせないコスト意識の根幹です。

もう一つ、意識しておきたいのが「自分の労働時間の価値」を数値で把握することです。たとえば、来年3,500万円の売上を目指すとした場合、年間の稼働日数や1日の労働時間で割り算をしてみると、「時給20,000円」という数値が出てきます。これが、自分が1時間働くごとに生み出すべき価値の大きさということになります。

この感覚を持つと、いま自分が取り組んでいる仕事が「本当に時給20,000の価値を生んでいるのか?」という判断基準が持てるようになります。もちろん、事務作業など直接的に価値を生み出さない仕事もありますが、平均して「1日16万円の売上創出につながっているのか。」こうした意識を持つだけで、仕事への集中力や優先順位の付け方が大きく変わります。

時給換算によって自分の活動の価値を見極めることは、経営者だけでなく、すべてのビジネスパーソンにとって有意義な考え方です。もし今の活動が時給を下回るのであれば、どんな仕事を減らし、どんな仕事に注力すべきか再検討する必要があります。

まずは、自分の年間所得を算出します。事業者の方は、売上から費用を差し引いた、お勤めの方は自分の額面年収の115%(会社が負担している社会保険料)が所得の金額です。

それを実働日数、1日の平均労働時間で割ります。土日祝日、正月とお盆を休日としている方は、一般的に234日が労働日数となります。1日の労働時間は、勤務先によって異なりますが、単純計算なら法定労働時間である8時間としても良いでしょう。例えば、年収500万円の方であれば、時給はおよそ3,072円となります。

この金額をしっかり意識しながら、日々の仕事の中で「本当に価値ある活動」に自分の時間を投入できているかを見直してみましょう。

加えて、時間をかけるべき仕事と、かけるべきでない仕事を整理してみることも大切です。例えば、新規顧客開拓や提案活動、商品開発、既存顧客へのフォローアップなど、直接利益を生む仕事にどれだけ時間を割いているか。

逆に、経理や事務などアウトソースできる作業を自分で抱え込んでいないか。自分自身の「コスト意識」を磨くことで、同じ努力でも得られる成果が大きく変わります。

所得を増やすためには、単に売上を追い求めるだけでなく、どれだけコストをコントロールできるかが非常に重要です。固定費と変動費の違いを理解し、損益分岐点を明確にし、自分自身の時間もコストであると自覚すること。

さらに、自分の「時給」を具体的な数字で把握し、価値ある活動に集中すること。これらを日々意識して実践していくことで、ビジネスの収益性は大きく向上し、安定した所得増加につながります。

売上を増やす努力はもちろんですが、支出を見直し、時間の使い方を再設計することで、より効率的に、そして確実に所得を増やしていくことができるのです。

本日も最後まで読んでいただき、ありがとうございました。

次世代リーダーや自律型人材を育成する仕組みづくりや社員教育をお考えの経営者、管理職、人事担当者の方々。下記よりお気軽にお問い合わせください。(全国対応・オンライン対応も可能です)